إذا كان الخاضع للقيمة المضافة مسجلًا لأغراض القيمة المضافة، يجب على الخاضع للقيمة المضافة إصدار فاتورة قيمة مضافة أصلية عند توريد السلع والخدمات سواء كانت التوريدات مقدمة لشخص مقيم أو غير مقيم، بما في ذلك أي عملية توريد مفترض، أو عند تلقي مقابل جزئي أو كلي قبل اكتمال توريد السلع أو الخدمات.

وفقًا للمادة (38) من قانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة) والمادة (52) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 0.82 ميغا بايت، 56 صفحة)

يجب على الشخص الخاضع للقيمة المضافة إصدار فاتورة القيمة المضافة في موعد أقصاه اليوم الخامس عشر من الشهر التالي للشهر الذي تم فيه التوريد (على سبيل المثال، إذا أُجري التوريد في أي يوم من أيام شهر يناير، فيجب إصدار فاتورة القيمة المضافة في موعد أقصاه 15 فبراير).

وفقًا للمادة (39) من قانون القيمة المضافة (PDF، 0.82 ميغا بايت، 56 صفحة)

يجب أن تتضمن فاتورة القيمة المضافة على الأقل ما يلي:

وفقًا للمادة (52) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)

يجب أن يتضمن وصف التوريد تفاصيل كافية توضّح طبيعة السلع أو الخدمات، على نحو يمكّن من تحديد معاملة القيمة المضافة الصحيحة بوضوح.

يجب استخدام عملة الدينار البحريني في فاتورة القيمة المضافة.

إذا تم التوريد بعملة مختلفة عن الدينار البحريني، ينبغي تحويل المبلغ الوارد في فاتورة القيمة المضافة إلى الدينار البحريني.

يتم التحويل بناءً على سعر الصرف المعتمد من مصرف البحرين المركزي في تاريخ التوريد. يمكن الاطلاع على أسعار الصرف على الموقع الإلكتروني لمصرف البحرين المركزي.

في حال عدم توفر سعر الصرف المعتمد من مصرف البحرين المركزي، يجب استخدام مصدر موثوق به لأسعار صرف العملات الأجنبية. يجب على الخاضع للقيمة المضافة استخدام نفس المصدر باستمرار لحين توفر سعر الصرف المعتمد من مصرف البحرين المركزي. تشمل الأمثلة على المصادر الموثوقة تومسون رويترز و أواندا و XE.com و بلومبرج وأسعار الصرف التي ينشرها أي بنك بحريني.

وفقًا للمادة (40) من قانون القيمة المضافة (PDF، 0.82 ميغا بايت، 56 صفحة)

يجب على الخاضع للقيمة المضافة أن يحتفظ بنسخ من جميع فواتير القيمة المضافة التي يصدرها لفترة خمس سنوات من نهاية فترة القيمة المضافة التي صدرت خلالها هذه الفواتير أو من نهاية فترة القيمة المضافة التي تنتهي فيها فترة التعديل للأصول الرأسمالية.

حيث أنه ابتداءً من 2024، قام الجهاز الوطني للإيرادات بتمديد مدة الاحتفاظ بفواتير القيمة المضافة لمدة خمس سنوات إضافية على مدة الخمس سنوات المحددة مسبقًا إعمالاً للفقرة (د) من المادة (103) من اللائحة التنفيذية لقانون القيمة المضافة. مما يجعل المدة الإجمالية للاحتفاظ بفواتير القيمة المضافة عشر سنوات.

يجب الاحتفاظ بالسجلات المتعلقة بالعقارات لمدة خمسة عشر عامًا من تاريخ نهاية الفترة المرتبطة بها.

وفقًا للمادة (52) و(103) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)

يعامل كشف الحساب البنكي على أنه فاتورة قيمة مضافة شريطة أن يتضمن المعلومات الآتية:

وفقًا للمادة (52) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)

تتطلب فاتورة القيمة المضافة المُبسطة معلومات أقل من فاتورة القيمة المضافة الكاملة ويجوز للخاضع للقيمة المضافة إصدار فاتورة القيمة المضافة المُبسطة في أي من الحالات الآتية:

وفقًا للمادة (53) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)

يجب أن تتضمن فاتورة القيمة المضافة المُبسطة على الأقل ما يلي:

وفقًا للمادة (53) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)

يجب أن يتضمن العنوان الموضح في فاتورة القيمة المضافة على الأقل على موقع الفرع، المدينة والدولة حتى يعد صالحاً لأغراض القيمة المضافة.

يجب أن يظهر رقم حساب القيمة المضافة لممثل المجموعة على كافة فواتير القيمة المضافة الخاصة بأعضاء المجموعة.

ومع ذلك، يحق لكل عضو بالمجموعة ذات الصلة إصدار فواتير باسمه وعنوانه وفقًا لاسم وعنوان الخاضع للقيمة المضافة والذي يجب أن يتضمن على موقع الفرع، المدينة، والدولة.

لأغراض المادة (52) من اللائحة التنفيذية للقيمة المضافة، يجب أن يتضمن العنوان على الأقل على موقع الفرع، المدينة، والدولة، ويكون موضحاً في فاتورة القيمة المضافة لكلٍ من المورد والمشتري.

لذا، لا يعد عنوان صندوق البريد فقط عنوانًا صالحًا لأغراض فاتورة القيمة المضافة.

تحدد المادتين (52) و(53) من اللائحة التنفيذية لقانون القيمة المضافة متطلبات فاتورة القيمة المضافة وفاتورة القيمة المضافة المُبسطة. يمكن إضافة معلومات إضافية وفقًا لتقدير الشركة في الفاتورة بشرط عدم التعارض مع هذه المتطلبات (على سبيل المثال، عنوان فرع آخر).

كما يجب أن يتضمن عنوان الشخص الخاضع للقيمة المضافة على الأقل على موقع الفرع، المدينة، والدولة في جميع فواتير القيمة المضافة.

في حال قام الخاضع للقيمة المضافة باحتساب رسوم قدرها 0.002 دينار بحريني لكل معاملة على عملائه في مملكة البحرين، سوف يكون مبلغ القيمة المضافة للمعاملة هو 0.0002 دينار بحريني.

في هذه الحالة، يجب على الشخص الخاضع للقيمة المضافة تطبيق قاعدة التقريب الحسابي التي قد تؤدي إلى مخرجات القيمة المضافة بقيمة صفر للمعاملة.

في حال قام الخاضع للقيمة المضافة باحتساب رسوم قدرها 0.185 دينار بحريني لكل معاملة لعملائه في مملكة البحرين، سوف يكون مبلغ القيمة المضافة للمعاملة هو 0.0185 دينار بحريني.

في هذه الحالة، يجب على الشخص الخاضع للقيمة المضافة تطبيق قاعدة التقريب الحسابي التي ستؤدي إلى مخرجات قيمة مضافة مُحتسبة بقيمة 0.02 دينار بحريني.

في هذه الحالة، يجب أن يتم التقريب طبقًا لـ "قاعدة الفاتورة الإجمالية" كما هو موضح أدناه. في حال عدم القدرة على تطبيق "قاعدة الفاتورة الإجمالية" بسبب قيود النظام، يتعين على الخاضع للقيمة المضافة اتباع "قاعدة التوريد الخاضع للقيمة المضافة"، كما هو موضح أدناه.

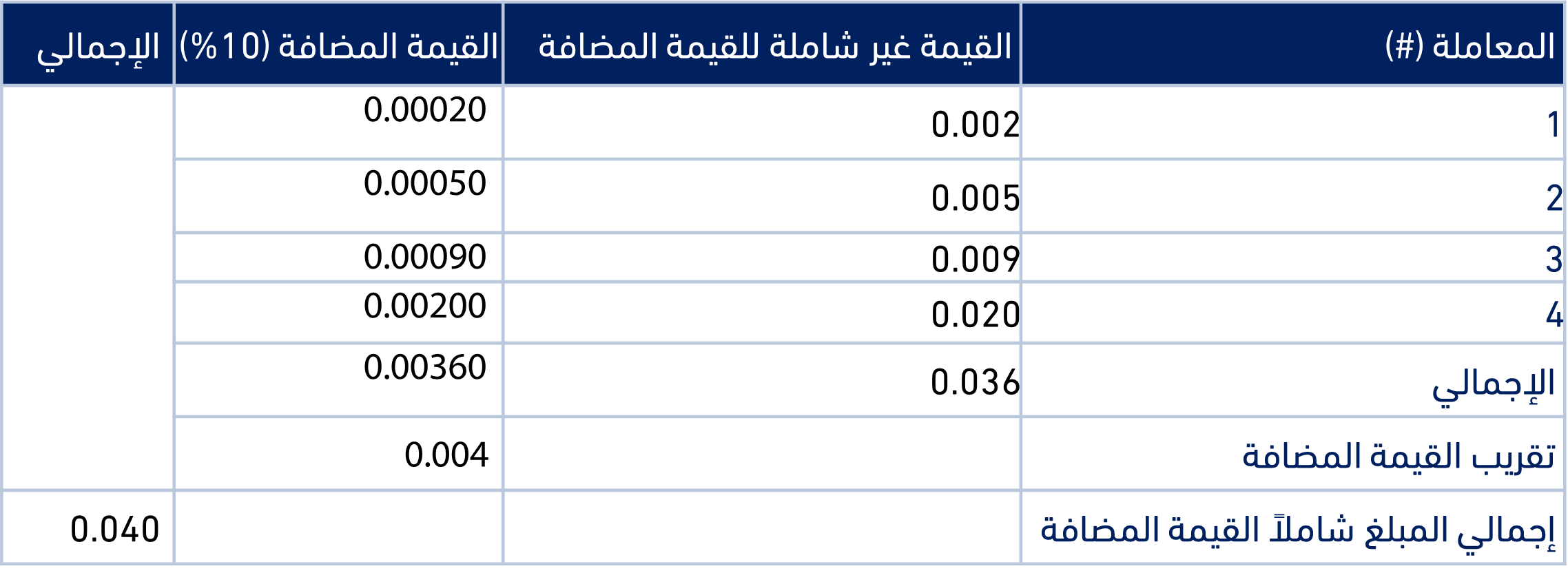

قاعدة الفاتورة الإجمالية

بموجب هذه القاعدة، يجب جمع المبالغ غير المقربة المتعلقة بالقيمة المضافة لكل توريد خاضع للقيمة المضافة ومن ثم تقريبه إلى أقرب فلس وفقًا لقواعد التقريب الحسابي (انظر التوضيح أدناه). يجب تطبيق هذه القاعدة باستمرار.

توضيح للتقريب بموجب "قاعدة الفاتورة الإجمالية":

قاعدة التوريد الخاضع للقيمة المضافة

عندما تكون مبالغ القيمة المضافة غير المُقربة أرقام عشرية أكثر مما يمكن أن يسجله النظام المحاسبي، يجب تقريب مبلغ القيمة المضافة لكل توريد (أي لكل بند) إلى أقرب فلس وفقاً لقواعد التقريب الحسابي.

لا يمكن تطبيق هذه القاعدة إلا عندما يواجه الخاضع للقيمة المضافة قيودًا في النظام فيما يتعلق بتسجيل الخانات العشرية، بحيث أن هذه القيود غير قابلة للتعديل، استنادًا إلى مميزات النظام، لتسجيل جميع الخانات العشرية. في حال طُبقت هذه القاعدة، يجب تطبيقها باستمرار.

بموجب هذه القاعدة، يجب تحديد المبلغ المقرب للقيمة المضافة لكل توريد خاضع للقيمة المضافة بشكل منفصل، كما هو موضح أدناه:

وفقًا للمادة (55) من اللائحة التنفيذية لقانون القيمة المضافة، في حال تضمن احتساب القيمة المضافة على التوريد كسورًا للفلس، يُسمح للخاضع للقيمة المضافة بتقريب المبلغ إلى أقرب فلس طبقًا لقواعد التقريب الحسابي.

فيما يتعلق بالمعاملة النقدية، حيث إن أصغر فئة من الفلس هي خمسة فلس، يجوز للخاضعين للقيمة المضافة التقريب إلى أقرب خمسة فلس وفقًا لذلك.

أمثلة:

وفقًا للمادة (55) من اللائحة التنفيذية لقانون القيمة المضافة (PDF، 1.5 ميغا بايت، 116 صفحة)